こんにちは!ゲイでブログを書いてる平凡なサラリーマン、のびのびハスキー(@Gay_husky)です!

みなさんは老後のお金がどれくらいあれば良いかって計算したことはありますか?

ゲイの僕は家族が増える予定もないため概算でこれくらい毎月あれば生きていける、だいたいこれくらいあれば病気になったときに安心という計算もしています。

30代になってくると病気や怪我も多くなってくるので、働けなくなったときのお金も大切です。

そこで今回は僕がお金を守るためにやってる8つのことを紹介します。

お金の話、ニガテ〜!

お金の話は僕も苦手だったけど、実は明確化することで不安が解消されることもあるからやってみるのをおすすめするよ!

そういえばハスキーくんは最近足の怪我をしたり、病気で手術をしたり…めっちゃお金かかるって言ってたね。僕も20代だけどそろそろちゃんとしないとなあ。。。

そうだよ!思わぬ出費にも備えていれば安心して過ごせるし、気持ちにも余裕ができるからね!

- 30代ゲイ流のお金の守り方

- お得なお金の守り方

見栄のためのお金は使わない

お金を使うとき、若い頃は見栄のために使うことが多かったです。

例えばブランド物を持つとかっこいいと「思われそう」とか、いいところに住めばかっこいいと「思われそう」とか、良いレストランでデートをする。とか、年下くんとゲイアプリで知り合ってデートするときは奢ってあげるとかです。

それのどれもが自分がしたいという気持ちよりも「見栄」が強かったです。

自分はこう思われたい、他人からこう見られたいという他人を基準に考えている思考です。

それって実は自分の幸せには関係ないし、人は自分のこと以外の他人のことは正直そこまで興味がありません。

いくら良い生活してる感を演出しても自分の価値はそこまで上がらないのです。

見栄のため、他人にどう見られるかにお金を使うより自分に使ったほうが良いです。

本当にiPhoneがいいのか、本当に最新の家電が良いのか、本当に新作の洋服がいいのか。

実は他人を基準に選んでいることってありますよね。

新しいものを早く手に入れてる自分を観てほしい!SNSでアップしたい。そういう他人基準なことにはお金を使わないようにしています。

これはアジア人が他人にどう見られるかを意識しやすいDNAにあるからだそうです。

なのでヨーロッパのフランスなど、ヨーロッパの人は家電や食器も古いものだし服も昔から着てる服をきています。(参考:捨てない、買わない!ミニマルライフはフランス人に学べ)

(参考論文:日本人はどうして「ブランドが好き」なのか[Shizuoka Sangyo University Academic Repository / 静岡産業大学学術機関リポジトリ])

こだわっていることにはお金を節約しない

僕は無駄な外食も避けています。自分が好きな食材を使って自分の好みの味にしたいし、外食でバランスの悪い食事をしたくもないからです。

また、誰かと外食するのも実は苦手で、相手に合わせて食事することが嫌いだからです。

自分で料理するのが好きだと節約家、だと思われることが多いです。

しかし、実際には外食よりも自炊するほうが実はお金がかかっていて、僕は1ヶ月に2−3回しか外食しません。なのに自炊の食費は最低5万円を超えています。

それは食材を買ったりこだわるのが好きだからです。そのほかにもPCは絶対Macにしていたり、音響はSONY製品を使います。

家具や生活雑貨は基本的に無印良品を使います。

そういう生活のなかで自分のこだわりがあるものっていうのは節約しません。

どっちでもいいものなら安いほうを選びますが、ティッシュペーパーやボディソープとかこだわってるものはなるべく自分が気にいってるものを選びます。

自分の生活が枯れてしまう、テンションが下がる節約はしません。実はこれが節約、節制が続かない大きな原因です。

なんでもかんでも節約!!としてしまうと苦しくなってやめちゃうんですよね。

どっちでもいいし、って思ってるものは安いほうを選ぶ、くらいのほうが良いです。

ライトなトレーニーなのでプロテインも日本製ならなんでもいいやっていう感じで安いのを買っています。

家計簿、マネーフォワードを使う

家計簿ってお母さんがつけているのを見て「それって意味あるの?」と正直考えていました。

しかし、家計簿は生きていく上で必須といっても過言ではないくらい大切です。

会社でも損益計算書っていうのがありますが、家計簿は私生活の損益計算書です。しかし、これがなかなか大変なんです。

買ったものや消費したものをどんどんノートに書いていく…。これは並大抵の努力ではできません。

そこで僕が続けているのがマネーフォワードです。

銀行口座や証券会社の口座、カード会社など色々なものと連携できます。

しかも、レシートをそのまま読み込むだけで数秒で支出を記録できるのも魅力です。

遊んでるときに今書くのは面倒…。そんなときはレシートをもらっておけばあとで読み込めば良いだけです。

支出を見るとだんだんお金を守る力がついてくる

みなさんはなんとなく毎月給料日前にお金がない!!と思うことはありませんか?

それを可視化できるのがマネーフォワードです。

どれくらい、何にお金を使っているのかというのがグラフなどを通じてしっかり可視化されます。毎月、使うお金をしておけばさらに残高も意識することができます。

あれ?意外と今月は外食にお金を使ってるなあとかこれって本当に必要?みたいなことにお金を使ってることもあります。

ゲイと違ってノンケの世界はもっとお金にシビアです。

結婚して、子どもを育ててってなると世の中のお父さんのお小遣いは5,000円という家も全然少なくありません。

ゲイはそれに比べて自由なお金がかなり多いです。

なのにお金が全然ないゲイが多いのはなんでなんでしょう。

無駄に交際費が高くなってたりしませんか?それって本当に老後みたときに必要なお金の使い方ですか?一度家計簿をつけて見直してみましょう。

これって本当に自分のためになる飲み会?

余談ですが、僕は意味のない外食はしません。

お金も時間も無駄だから、気を使う相手との食事は絶対しません。

それで相手に嫌われても全然平気です。なんとなく集まって愚痴を言ってる人の話を聞くだけで散々お酒を飲んで何も残らなかった…みたいな会は僕には必要ないです。

それなら旅行したいし、趣味にお金を使いたいです。時間も無駄ですよね。時間は無限ではないです。どんどん寿命が1秒ずつ迫ってきています。

僕はゲイのよくある同世代が集まって飲む謎の○○年会とか、一番いらないものだと思っています。

ただ共通点が同い年だっていうだけで、昔の話を懐かしんだり、同じ悩みを愚痴ったり、人の噂話やゴシップ…結果的に払ったお金と時間に見合った結果を得られません。

僕は極端に損得勘定の生き方なので、飲み会や○○年会を否定しているわけではありません!それが楽しい!自分にとっては価値ある時間と思う方がいることもちゃんと認知しています。

毎月使っているものは3ヶ月おきにチェックする

ランニングコストの見直しというのは会社でもよくあることですし、ファイナンシャルプランナーの人が最初に見直す部分でもあります。

毎月発生している支出は3ヶ月おきに僕は見直しています。

よくよく考えれば時間を奪われているだけかも…と思うNetflixも去年解約しました。

本当に見たい映画やドラマがあるときだけ契約して、なんとなく見ているような期間は解約しています。

サブスクサービスって買い切りじゃないぶん入り口がすごい安いんですよね。

毎月500円で使えるサブスクサービスも1年間で見ると6,000円、5年で30,000円、10年で60,000円です。

そのサービスが本当に必要なのか?と一度見直すくせをつけましょう。

僕が契約しててやめたのは、宅食サービス、サブスク形式のファンクラブ、YouTubeプレミアム、Amazon Kindle Unlimitedなど。

たとえ300円でも僕は無駄に毎月払いたくないです。

300円もちりもつもれば大きいです。使わないのにスポーツジムのお金を払っている人が結構いるので、それなら僕にちょうだい!ってよく思います。

スマホの通信会社はなるべく安いものにすぐ乗り換える

スマホの通信料金を未だに1万円近く払っている人がいることに僕はいつもびっくりします。

だって通信なんて本当にどこの会社でも大差ないです。

繋がりやすさなどはありますが、僕が住んでる東京なら正直格安SIMでもどこでも基本的に繋がりますし、家でいるときはWiFiを使っているのでなんでもいいです。

携帯会社大手は今、特に付加価値がないため囲い込みに必死です。

解約しにくい仕組みだし、謎にNetflixがついてきます!とか、映画割引がつきます!とかもう本サービスでは差をつけられないので抱き合わせサービスでなんとか引き止めています。

僕は数年前に楽天モバイルに変更しました。例えば僕が毎月1万円支払ってたのを楽天モバイルの2,980円に変えたら…ざっくりと毎年84,000円も浮いてるんです。

なんと10年で840,000円です。そんなお金は通信会社を変えるだけで自分の手元に残せるんです。

しかも格安SIM側は契約も乗り換えも超簡単。

大手の通信会社の解約が面倒なだけでたった数時間の作業をするだけで毎月7,000円も浮いてるんです。毎月7,000円もらえてるって思うと超お得です。

\無制限でこの値段は異常!/

保険も見直してますか?

日本には最強の国民健康保険があります。基本的に僕のように会社員をしている場合でも年間10万円を超える場合控除をうけることができます。

医療費控除?高額医療費控除?という方は一度調べてみることをおすすめします。(参考:「高額療養費」と「医療費控除」ってなんだろう?)

なので、日本人の場合は保険って実は不要です。というか社会人なら最強の保険が最初からついています。

だからもし保険に毎月数万円も払っているなら一度見直してください。

なぜあんなに保険のCMをしているのか、CMしないといけないのか、少し考えてみるとからくりがわかりますね。(参考:【5,000円以上は払いすぎ?】本当に必要なおすすめの保険3選【お金の勉強 初級編】)

貯金は最低限にして銀行に預けすぎない

みなさんは両親から貯金しておくことが大切だと教えられませんでしたか?

僕もその一人です。

しかし、この高齢者が貯金主義なのには理由があります。

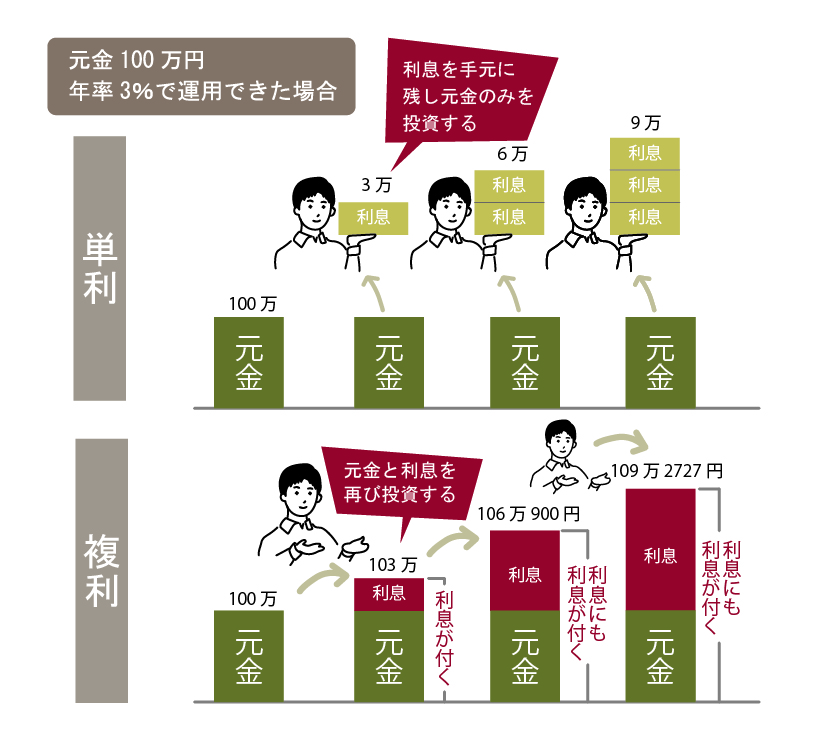

それは昔は年利がよかったからです。1990年7月19日には年利が6.18%だったんです。若い人はびっくりする数字でしょう。

ノーリスクの預金を入れておくだけで年利6%です。

100万円預けたら毎年6万円、1,000万円なら60万円…。年利6%とは、約12年でお金が倍になる水準です。

それがしかもノーリスクで得られるんだからみんな銀行に預けるのが安全で利益も得られる!となるわけです。

僕の親世代より上の人はみんなこういう記憶があるのでなんとなくお金は銀行に預けるものという意識が強いんですよね。

銀行に預けるメリットはあまりない

それが現在の年利をご存知ですか?2023年6月時点で定期預金の金利が高い銀行はSBI新生銀行の0.30%(※100万円預金の場合)です。

1%を切ってるし、お金を引き出す手数料もどんどん上がっていっています。

だから正直銀行にお金を預けるメリットって庶民には全然ありません。

しかも銀行側も1,000万円以下の口座はコストのほうが高く、実は銀行としてもメリットがあんまりないそうです。

なのでどんどん手数料が上がっているんです。

だから銀行にお金を預けすぎてもあんまり意味はないです。最低限のお金だけ銀行に預けるようにしましょう。例えば月収の6ヶ月分くらい〜1年分くらいです。

お金を使ってお金にも働いてもらう

さっきお金を銀行に預けすぎないほうが良いとお伝えしました。

ではなぜ銀行に預けすぎないほうがよいのか、それは年利の低さです。

かつて銀行に預けることで年利6%の得があったんですが、今はありません。

だからためておくだけのお金をやめて、お金にも働いてもらうようにしましょう。

それは投資です。投資というとギャンブルのようなものだと怖い…と思う日本人はかなり多いです。勉強しないといけないとか、投資に失敗したくないと思う人です。

僕も投資には失敗したことがある、でもそれは投機だった

FXやギャンブル、株の短期売買などと、長期の投資は全く違います。

毎日、毎秒の値動きに張り付いて売買するのは投機です。

つまりその一瞬での利益を中心としています。長期の投資はそれとは違います。

基本的に僕の場合も、銀行のように預けてるだけに近いです。

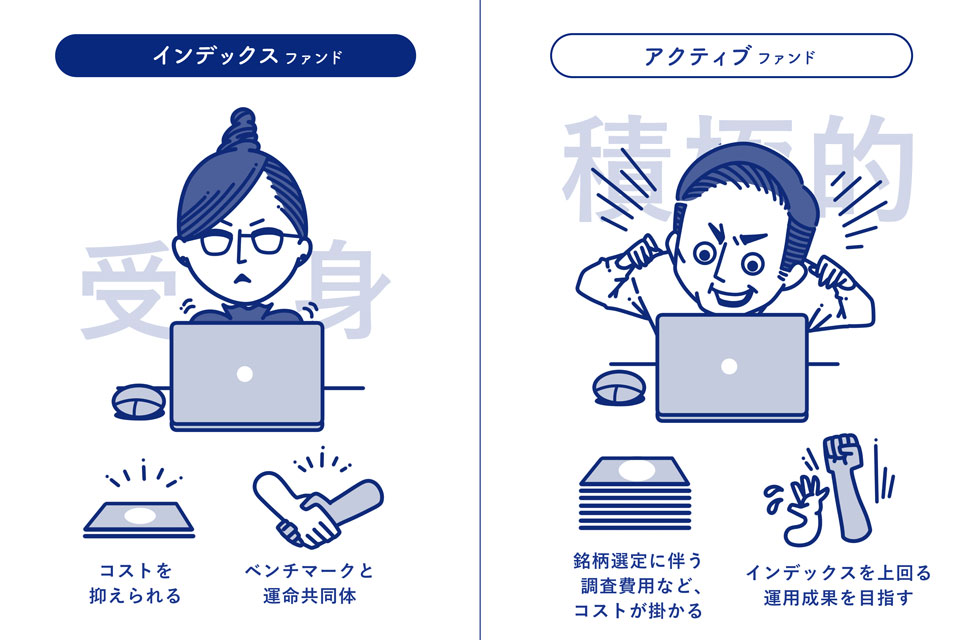

インデックス投資だと、プロが選んだ色々な株の銘柄が詰まったお弁当箱みたいなものに投資しているのと同じなので長期で見るとずっと右肩上がりになっています。

それが1つ1つ銘柄を買ってもうけを出す株取引と違うところです。

株の知識やFXの知識はプロでも外してしまうくらい難しいんです。素人が仕事をしながらうまくいく確率なんてかなり低いです。

僕はそんなことしたくないのでインデックス投資にしてお金にも地道に働いてもらっています。

出た利益はさらに福利として再投資にまわしているのでどんどん雪だるまのように大きくなっています。(これは複利の効果です。)

ポイ活でポイントバックを最大限活かしてダブル取りする

ポイ活が最近SNSでもよくトレンドに上がっていますが、僕もうまくポイ活をしています。

たとえば楽天市場で買い物するときはなるべくモッピーというサイトを経由してポイントをダブル取りをしています。

モッピーなどのポイ活サイトを経由するだけでいつものお買い物がさらにモッピーのポイントももらえるからです。

ユニクロなどのサイトも連携していて、多いときは5%ポイントがあるときもあります。

モッピーのリンクからお買い物するだけなんでいつもの楽天市場なので、全然普段通りに買い物ができます。

なのにポイントはダブル取り!各社ショッピングサイトなどのポイント(TポイントやAmazon、マイルなど様々)などにも交換できるので僕は毎月のお買い物ってポイントでほとんど支払っています。

モッピーはこちらからはじめると300ポイントもらえます!

\普段の買い物もモッピーでダブル取り!/

節税対策をする

日本には様々な節税対策できる施策があります。

ふるさと納税や積立NISA、IDECOなど、数多くの国からの恩恵をうける手段があります。

ふるさと納税は住民税控除、積立NISAは所得税・住民税の節税。

しかも収益の非課税が最大で20年間と長期です。普通なら投資の利益は大きな税金がかかってしまいますが、NISAを使うことでかなり節税になります。(参考:つみたてNISA早わかりガイドブック)

ふるさと納税も実質負担2,000円でとても多くの返礼品をゲットしつつ節税できます。

みんなが払わないといけない税金を節税することで返礼品がもらえたり資産を増やすことにもつながるんです。

ふるさと納税は超簡単な住民税控除できる節税対策の一つです!基本どこで納付しても良いですが、ポイントの還元もあるところがおすすめです!

ローソンをよく使う人でPontaポイントも使ったりためたりしている人にはauのふるさと納税がおすすめですよ!

\寄付額の1% Pontaポイント還元!/

まとめ

みなさんはどんな方法でお金を守っていますか?ゲイは同性婚も認められていない日本では基本的に一人で行くのが一般的です。

なので僕は一人で生きていくにはお金を守っていかないといけない…と思っています。

今回はお金の守り方を中心に紹介しました。みなさんのお金の守り方もコメント欄で教えてもらえると嬉しいです!

SNSでのシェアやコメントはお気軽に!クリックだけで応援につながるので「にほんブログ村」「人気ブログランキング」のクリックをお願いします!